Prima di analizzare le caratteristiche delle obbligazioni dei paesi emergenti è bene chiarire cosa si intende quando si parla di mercati emergenti.

Sostanzialmente si parla di quei Paesi che sono caratterizzati da un rapidissimo sviluppo economico, ma con un’ economia effettivamente non ancora consolidata. Presentando elevati livelli di crescita economica, superiore alla media mondiale, questi paesi, attraggono sia investitori che imprenditori.

Geograficamente i Paesi emergenti sono sparsi un po’ sull’intero globo, ma principalmente nel sud est asiatico e nel sud America.

Quali sono i principali Paesi emergenti?

I principali Paesi emergenti in termini di PIl sono Cina, India, Corea del Sud, Russia, Brasile, Messico, Arabia Saudita, Turchia, Taiwan e Polonia.

Ora, si deve considerare, che anche tra i vari Paesi emergenti ci sono delle differenze, infatti, alcuni di loro saranno più industrializzati di altri e con una stabilità politica maggiore mentre, altri saranno caratterizzati da maggiore instabilità sia politica che economica.

Le Agenzie di rating, tramite i loro giudizi sul debito (rating), ci offrono in tal caso un aiuto per comprendere quali siano più affidabili e quali più instabili.

Analizzando questi ultimi, ad esempio possiamo notare che paesi come Argentina, Ucraina o Pakistan sono caratterizzati da una forte instabilità politica, oppure sono stai colpiti da attacchi terroristici oppure come nel caso dell’Ucraina, da un conflitto.

Questa situazione causa un fortissimo livello di inflazione (si pensi all’Argentina) con ripercussioni sui rendimenti obbligazionari.

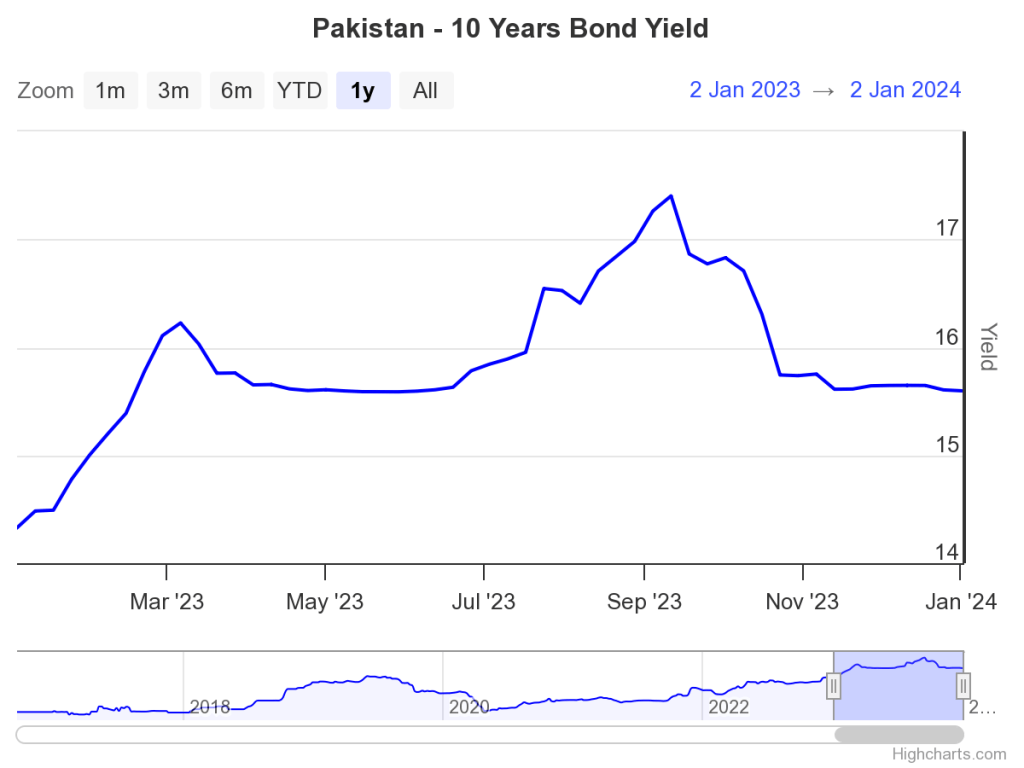

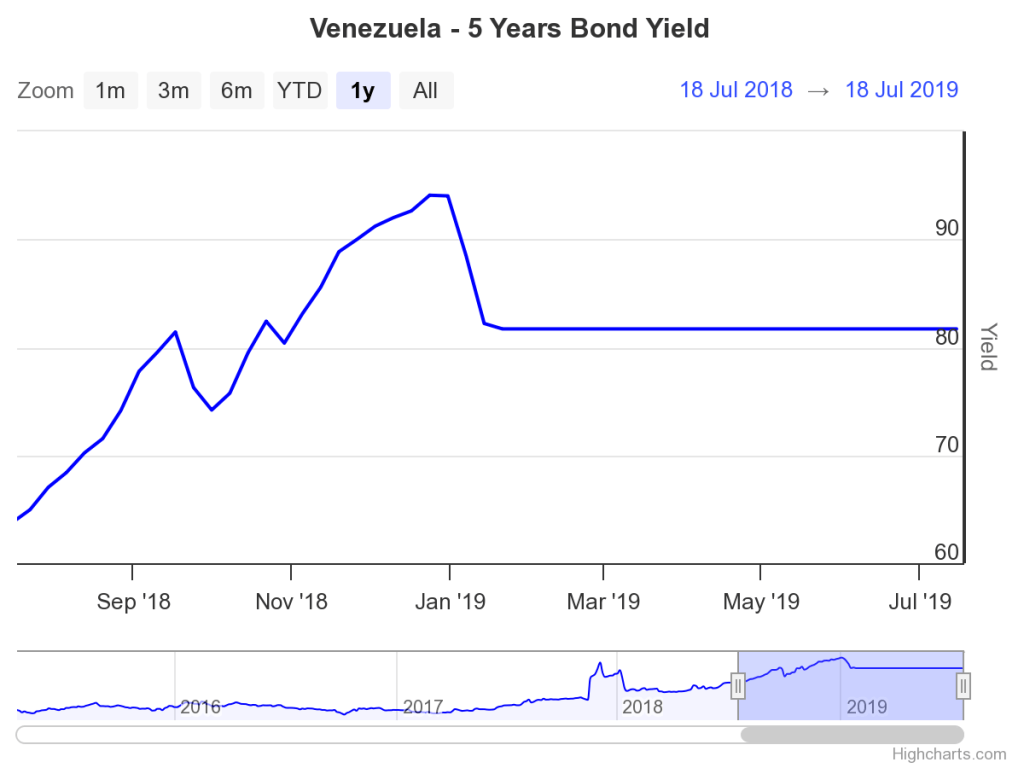

Nei grafici di cui sotto sono riportati rispettivamente i rendimenti obbligazionari di Pakistan e Venezuela:

Come si può notare sia i Pakistan, il cui decennale ha un rendimento che supera il 15%, sia il Venezuela, il cui 5 anni si attesta all’81,70%, hanno in entrambi casi rendimenti di gran lunga superiori alla media .

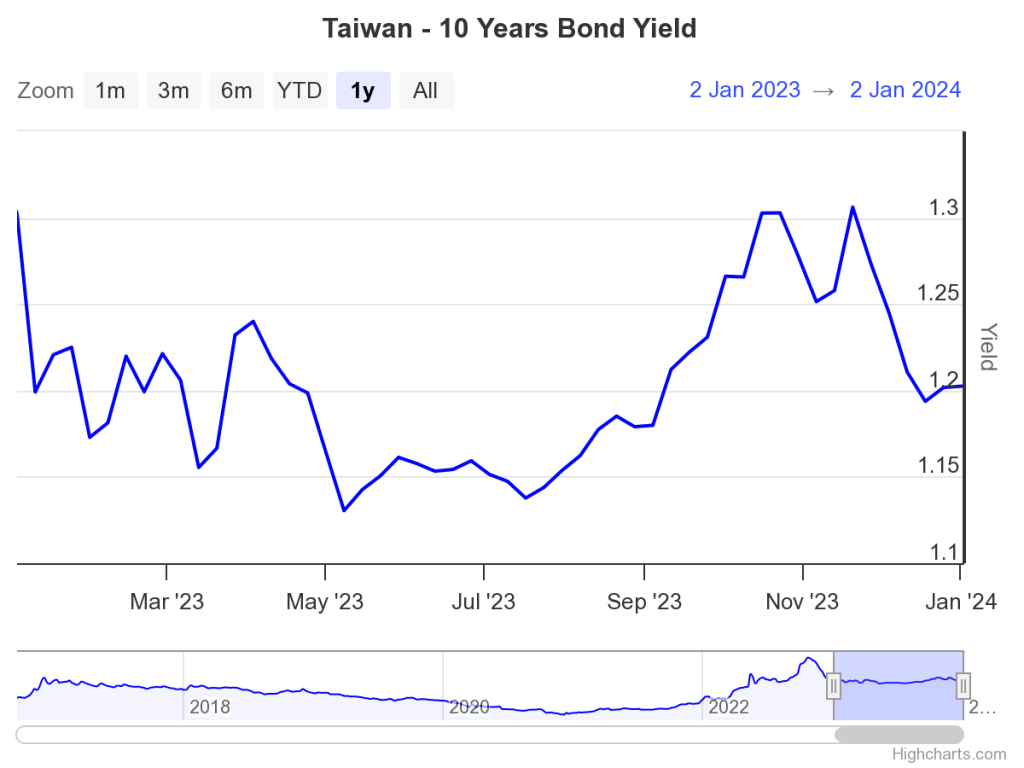

Ma tra i paesi emergenti ve ne sono anche di più stabili, un esempio è offerto da Taiwan.

Come si può notare dal grafico di cui sopra, il decennale taiwanese, presenta, un rendimento decisamente più basso, ossia l’1.2%.

Qual é l’errore da non commettere?

Un errore che si è portati a commettere è quello di pensare che un’ obbligazione che presenta un rendimento elevato sia più appetibile, ma in realtà nella maggioranza dei casi non è così, perché un elevato rendimento potrebbe significare che l’emittente è considerato meno affidabile e più rischioso.

Se pensiamo ad esempio a paesi come il Venezuela, il Pakistan e la stessa Argentina, per loro reperire capitali sul mercato finanziario, nonostante abbiamo tassi di di interesse elevati, risulta veramente difficile, proprio perché questi stessi alti tassi sono legati ad una alta probabilità di default (di fallimento).

Una più alta probabilità di default si traduce in una minore liquidità dei bond in circolazione (ossia nella maggiore difficoltà di liquidare il titolo ossia di convertirlo in denaro. Per una maggiore comprensione dei rischi si rimanda all’articolo https://mfeniellofmj.com/2023/11/16/obbligazioni-e-i-principali-rischi/).

Un’ altra caratteristica da tenere in considerazione per ciò che concerne i mercati emergenti è la forte volatilità delle valute e la forte correlazione con le materie prime.

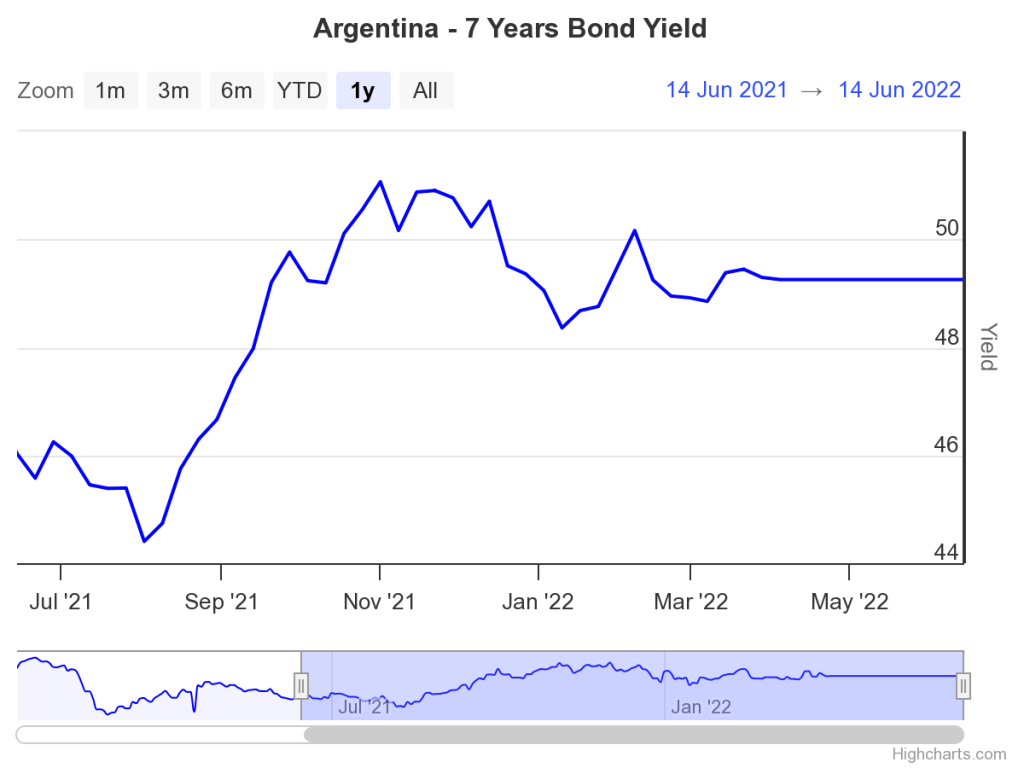

Se prendiamo in considerazione l’Argentina che presenta un rating CCC-, un rendimento del governativo a 7 anni che viaggia al 43.25% e un inflazione che supera il 100% yoy.

Il neo eletto presidente argentino Milei, si trova in una situazione veramente difficile!

In questa situazione il peso argentino si è deprezzato fortemente nei confronti del dollaro. La valuta argentina oltre a perdere molto terreno nei confronti del dollaro americano, si trova in un contesto anche di forte volatilità.

Se si pensa inoltre che le entrate economiche di un paese dipendono da fattori volatili, come i prezzi delle materie prime, allora anche la stessa economia sarà soggetta a forte volatilità.

Ad esempio il Brasile è uno dei principali esportatori di commodities (materie prime), come caffè, zucchero, succo d’arancia e carne bovina. Il Cile è il più grande esportatore al mondo di rame. Oppure si pensi alla Russia che è un importante esportatore di petrolio e gas naturale.

Queste economie sostanzialmente risentono di una forte dipendenza dall’esportazione di materie prime, proprio perché, a differenza dei paesi avanzati sono poco diversificate.

Qual è l’ovvia conseguenza di tutto ciò?

E’ facile capire che se le esportazioni, e quindi le entrate di questi paesi emergenti, sono legate al prezzo delle materie prime che esportano, allora un aumento del prezzo di quest’ultime si tradurrà in un maggiore incasso, ma se al contrario si ha una discesa del prezzo, tali paesi si troveranno in una situazione negativa in quanto ricaveranno meno denaro dalle esportazioni.

E’ bene ribadire il concetto ancora una volta: Le economie dei paesi emergenti sono considerate “volatili” in quanto un cambiamento sensibile del prezzo delle commodities impatta in modo sensibile sul PIL e quindi sull’economia.

La dipendenza dalle commodities ha effetto anche sulla volatilità delle valute, pensiamo ad esempio alla correlazione positiva esistente tra il real brasiliano e il prezzo del caffè, oppure a quella tra il rublo russo e il prezzo del petrolio.

Per ciò che concerne le obbligazioni emergenti e il dollaro americano, vi è invece una correlazione negativa. Si immagini che l’Argentina decida di emettere bond in peso (valuta argentina).

Se un investitore europeo decidesse di comprarle sarà sicuramente esposto ad una serie di rischi tra cui il rischio di cambio, ossia al fatto che tanto più una valuta nella quale è emesso il bond si deprezza rispetto a quella del creditore (nel nostro caso investitore europeo), tanto più il rischio al quale l’investitore si espone sarà alto.

Tradotto?

Tradotto, ciò significa, che se un paese è caratterizzato da una forte instabilità politica, problemi di bilancio, ciò porta ad un indebolimento della valuta, situazione che non porta capitali esteri!

Infatti per questi paesi emettere obbligazioni in valuta locale, definita “valuta debole”, rende difficile il reperimento di capitali e quindi ottenere un finanziamento. Per ovviare a tale situazione, allora, tanti paesi emergenti emettono obbligazioni in valuta estera, che invece è definita ” valuta forte”.

In particolare le emissioni avvengono in dollari statunitensi, ed in questo modo il rischio di cambio non è più a carico dei investitori esteri, ma del paese emittente. L’effetto in questo caso è di una riduzione del rischio che quindi si traduce in un minore rendimento, dato che viene eliminato il rischio di cambio per il creditore, traducendosi in un fattore positivo anche per il paese in questione che pagherà meno interessi sul debito.

Tuttavia, in tal caso, l’aspetto negativo è rappresentando da un potenziale rafforzamento del dollaro statunitense contro la valuta del paese emergente, perché in questo caso il Paese dovrà pagare maggiori interessi, dato che necessiterà di maggiore valuta emergente.

In soldoni: un indebolimento/rafforzamento del dollaro americano si traduce in un rafforzamento/indebolimento dei bond emergenti .