🕵️♂️ Bond Vigilantes: una manifestazione concreta del mercato

Il termine “bond vigilantes”, coniato negli anni ’80 da Edward Yardeni, indica investitori obbligazionari che vendono titoli governativi per punire politiche fiscali troppo espansive o inflazione fuori controllo reuters.com . Oggi i mercati ritengono che questo ritorno sia concreto: i tassi a lunga sono risaliti bruscamente (Treasury 10‑30 anni sopra il 5%) in reazione ai deficit strutturali e all’espansione fiscale in corsoinvestopedia.com .

📌 Esempi recenti:

- Francia 2024: lo spread dei bond francesi tocca i massimi da 2012 per timori fiscali, innescando vendite obbligazionariereuters.com .

- Regno Unito 2022: tagli fiscali del governo Truss provocarono un’ondata di vendite dei Gilt, costringendo il governo alla retromarciahermes-investment.com .

Negli USA, i venditori di Treasuries sono tornati in azione: la vulnerabilità dipende sia dalla crescita del debito (oltre 36 trilioni di $), sia da piani fiscali che amplificano i deficit. In altre parole, i bond vigilantes oggi sembrano muovere il mercato più di prima.

🇺🇸 Il One Big Beautiful Bill (BBB) di Trump

Il nucleo della proposta:

- Estensioni permanenti dei tagli fiscali del 2017 e delle deduzioni standard.

- Sgravi per mance, straordinari e SALT (fino a 40 000 $).

- Aumenti su difesa, immigrazione e controllo delle frontiere.

- Tagli mirati a Medicaid, SNAP e assistenza sanitariawashingtonpost.comapnews.comcbsnews.co .

🔍 Impatto sul deficit

- Il CBO stima un aumento di +2.4 trilioni $ nei prossimi 10 anniwashingtonpost.comapnews.comabcnews.go.com .

- Analisi parallele (Penn Wharton, Tax Foundation) arrivano a stime fino a +3 trilioni $washingtonpost.combusinessinsider.com .

- L’ufficio è finito al centro del dibattito politicoapnews.com .

⚠️ Critiche:

Moody’s ha già avvertito che deficit e debito in aumento, con conseguenze sui tassi e sulla tenuta finanziaria possono causare Fragilità fiscale, inoltre i maggiori vantaggi andrebbero a benefico dei redditi alti, mentre le fasce più vulnerabili rischiano tagli sostanziali ai programmi sociali, per non parlare delle divisioni in seno ai repubblicani. Anche figure come Rand Paul e Ron Johnson hanno condannato la proposta come eccessivamente espansivabusinessinsider.comnypost.com . Elon Musk l’ha definita una «disgusting abomination»washingtonpost.comwashingtonpost.com .

🧭 Activist Treasury Issuance: la nuova frontiera del fiscalismo implicito

L’“activist Treasury issuance” è una strategia di gestione del debito che cambia la composizione delle scadenze emesse – privilegiando il breve termine (T-bills) – per indurre effetti sui tassi a lungahudsonbaycapital.comhudsonbaycapital.comproject-syndicate.org .

- Sostanzialmente lo scopo è stimolare l’economia riducendo tacitamente il costo del denaro, un approccio simile a una forma indiretta di QEproject-syndicate.org .

- Ma c’è il rovescio della medaglia: aumenta il rischio di rifinanziamento a breve, se i tassi restano alti. Rischio segnalato anche su Hudson Bay e Mercatus Institutemercatus.orglinkedin.com .

🔍 Esempio concreto: a fine 2023, l’incidenza a breve richiesta ha raggiunto il 70% delle emissioni (vs 15-20% storici), riducendo i rendimenti a lungo ma aumentando la svalutazione implicita del debitogrizzle.com.

In soldoni negli ultimi mesi il Tesoro americano ha iniziato a cambiare in modo strategico il mix di titoli che emette per finanziare il debito. Invece di concentrarsi su emissioni a lungo termine (10, 20, 30 anni), sta spostando l’attenzione verso titoli a breve termine, come i Treasury bill (T-bills), che scadono in pochi mesi.

Questa strategia – definita da alcuni analisti come “Activist Treasury Issuance” – rappresenta una nuova forma di interventismo fiscale sottotraccia. In pratica, il Tesoro cerca di “tenere bassi artificialmente” i costi del debito, scegliendo scadenze più economiche. Ma c’è un problema:

- i T-bills vanno rifinanziati continuamente, spesso ogni 3 o 6 mesi;

- se gli investitori iniziano a chiedere tassi più alti (per paura di un’esplosione del debito), il sistema diventa vulnerabile;

- in pratica, si espone tutto il bilancio pubblico a un rischio di rifinanziamento molto più rapido e instabile.

È una scommessa rischiosa: nel breve può funzionare, ma nel lungo periodo il mercato potrebbe punirla con rendimenti più alti. È il nuovo volto del fiscalismo implicito: lo Stato non cambia formalmente le leggi fiscali, ma modula la sua esposizione al debito in modo attivo e strategico. E i bond vigilantes lo sanno.

⚠️ Il cortocircuito perverso: vigilantes vs Treasury

- BBB → falde nelle politiche con più deficit e debito.

- Treasury attivista → emissioni a breve per contenere tassi, ma con rifinanziamento rapido.

- Bond vigilantes → vendono titoli a lunga per timori di instabilità fiscale, spingendo i rendimenti in su.

Sostanzialmente il risultato è il delinearsi di un contesto ad alta volatilità: i tassi sui Treasuries lunghi vengono schiacciati dall’offerta a breve, ma la percezione di rischio induce i vigilantes a reagire.

📈 Quali conseguenze sui mercati ?

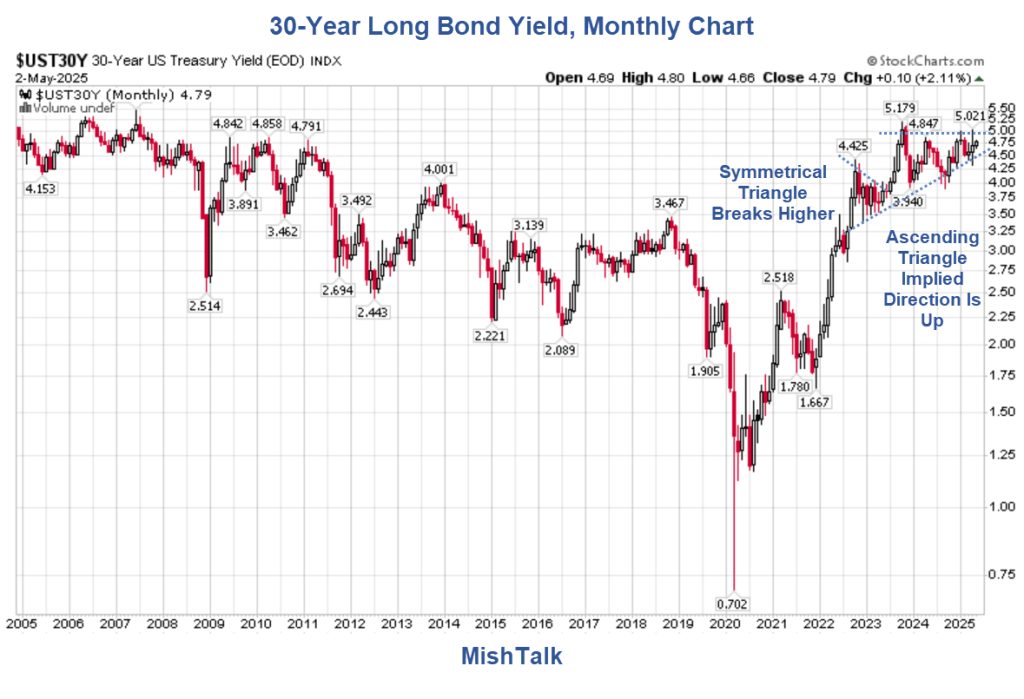

La recente ondata di vendite sul mercato governativo (i cosiddetti “bond vigilantes”) ha fatto salire bruscamente i rendimenti a lunga scadenza, infatti a fine maggio 2025 i Treasury a 30 anni rendevano circa il 5%, mentre quelli a 10 anni si aggiravano attorno al 4,5 %.

Sostanzialmente livelli così elevati riflettono la crescente irritazione degli investitori per il massiccio aumento del debito pubblico e per le politiche fiscali espansive in cantiere. In pratica, come osserva un’analisi recente, l’atteso pacchetto fiscale di Trump (il “Big Beautiful Bill”) – assieme ai dazi – sta alimentando inflazione e debito, inducendo gli investitori a vendere i bond a basso rendimento e a pretendere cedole più alte sui titoli nuoviinvestopedia.commarketmonetarist.com.

🔍Key Points:

Questa fiammata dei tassi ha modificato la forma della curva dei rendimenti: il tratto lungo oggi rende più di quello breve, invertendo la precedente configurazione invertita. In altre parole, i titoli di Stato a lunga scadenza offrono rendimenti superiori rispetto ai titoli a breve termine, segno che il mercato prezza ancora una crescita economica sostenuta o pressioni inflazionistiche durature anziché un’imminente contrazionewolfstreet.comreuters.com . Tale steepening suggerisce infatti che gli operatori vedono domanda aggregata ancora solida nel medio periodo, in contrasto con i classici segnali recessivi dati dalla curva invertitareuters.comwolfstreet.com .

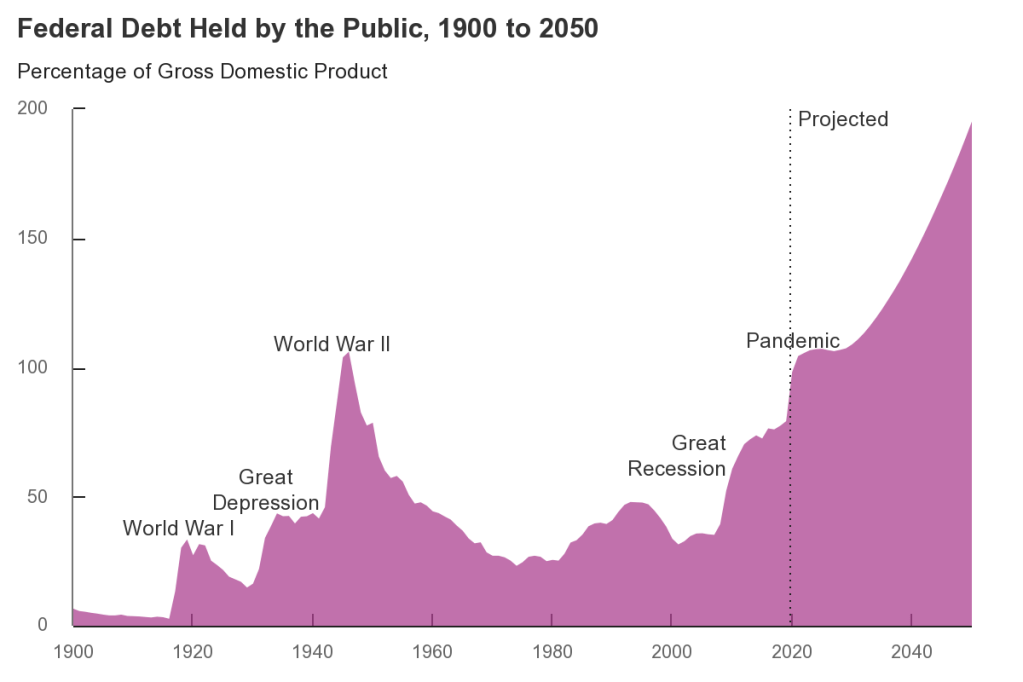

In conclusione La CBO prevede un progressivo aumento del debito pubblico, che salirà dal 118% del PIL (2025) fino a livelli tra il 122 e il 156 % entro il 20551 .

Il panorama CBO non mente – siamo al 118% del PIL nel 2025, con trend chiaramente ascendente e proiezioni di aumento ancora più veloci nei prossimi decenniLa “Big Beautiful Bill” di Trump rischia di alimentare questa dinamica, aggravando il quadro.