Dal rendimento agli obiettivi di vita ✨

Se pensiamo a come si è parlato di investimenti negli ultimi decenni, l’immagine che viene in mente è quella di grafici, percentuali e confronti con benchmark di mercato. Tutto ruotava attorno al rendimento, come se la vita delle persone fosse riducibile a una linea che sale o scende in un foglio Excel.

La realtà è molto diversa. Nessuno investe solo “per guadagnare un 6% annuo”. Le persone investono perché hanno sogni e progetti: comprare una casa, dare ai figli la possibilità di studiare, costruirsi una pensione serena. In altre parole, il denaro non è un fine, ma un mezzo.

Il Goal-Based Investing nasce proprio da questa consapevolezza: spostare l’attenzione dal mercato alla persona, dai numeri ai traguardi concreti.

Cos’è il Goal-Based Investing 🧭

In termini semplici, investire per obiettivi significa smettere di guardare il patrimonio come un unico blocco da far crescere “il più possibile” e iniziare a suddividerlo in tanti contenitori, ognuno legato a un progetto preciso.

Ciascun contenitore ha tre caratteristiche fondamentali:

- un orizzonte temporale, cioè quando quell’obiettivo dovrà essere realizzato;

- un livello di rischio adeguato al tempo disponibile;

- un target economico, ovvero la cifra da raggiungere.

Non si ragiona quindi più in termini astratti (“voglio fare meglio del mercato”), ma concreti: “tra 15 anni voglio avere 100.000 euro da dedicare all’università dei miei figli”.

I principi chiave: il tempo come bussola 🏗️

Il Goal-Based Investing poggia su un’idea molto semplice: il tempo è il vero fattore che governa il rischio.

Se ho davanti a me un orizzonte lungo – ad esempio un giovane che inizia a costruire oggi la propria pensione – ha senso assumersi un rischio elevato, anche investendo tutto in azionario. La volatilità a breve non conta, perché il tempo gioca a favore.

Al contrario, se il traguardo è vicino – per esempio acquistare casa tra tre anni – non posso permettermi di subire grandi oscillazioni. In questo caso prevalgono strumenti a basso rischio, come obbligazioni di qualità o liquidità.

Il rischio, quindi, non dipende dalla natura dell’obiettivo, ma dal tempo a disposizione. La pensione, se costruita presto, è un obiettivo da affrontare con coraggio; la stessa pensione, se iniziata a pianificare a 60 anni, richiede ben altra prudenza.

Perché il Goal-Based Investing funziona ✅

Questo approccio funziona non solo sul piano tecnico, ma soprattutto su quello psicologico. Quando investiamo per obiettivi, la motivazione diventa più forte. È molto più facile accantonare 300 euro al mese se nella tua mente non sono “300 euro che vanno in un fondo”, ma “300 euro che serviranno a dare a mio figlio l’opportunità di laurearsi”.

Anche nei momenti difficili dei mercati, il GBI aiuta a mantenere la rotta. Non guardi più ossessivamente il grafico dell’S&P500, ma ti chiedi semplicemente: “Sono ancora in linea con il mio obiettivo?”. Questo riduce gli errori comportamentali, come vendere in panico nei ribassi o farsi prendere dall’euforia nei rialzi.

Infine, cambia radicalmente la comunicazione tra investitore e consulente. Non più dialoghi astratti su percentuali, ma conversazioni concrete.

Un esempio concreto 📐

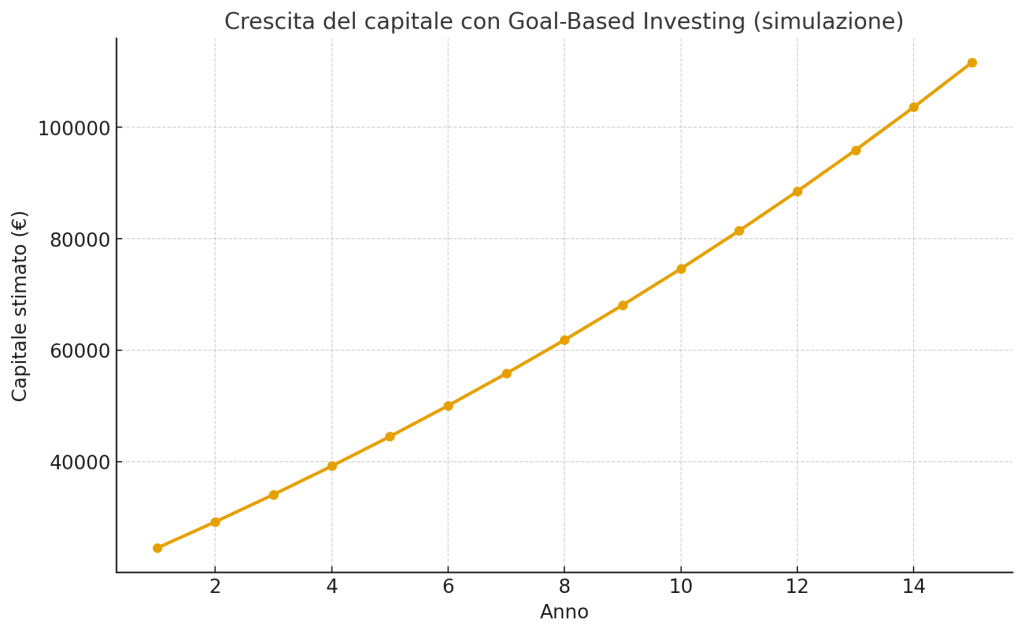

Per rendere l’idea più concreta, facciamo una simulazione reale.

Immaginiamo una famiglia che parte con 20.000 € di capitale iniziale e decide di versare 300 € al mese per 15 anni. L’obiettivo è accumulare circa 100.000 € da destinare all’università dei figli.

Il portafoglio scelto ha questa composizione: 60% azioni, 30% obbligazioni e 10% liquidità. Per semplicità, ipotizziamo rendimenti medi annui del 6% per l’azionario, 2% per l’obbligazionario e 0% per la liquidità.

La media ponderata di questi rendimenti è pari a circa 4,2% annuo. Ma poiché nella realtà il capitale cresce mese per mese (grazie alla capitalizzazione composta e ai versamenti periodici), il rendimento annuo effettivo diventa leggermente superiore: circa 4,4%.

Con queste ipotesi, l’evoluzione del capitale sarebbe la seguente:

- dopo 5 anni il patrimonio stimato sarebbe intorno ai 44.500 €,

- dopo 10 anni salirebbe a circa 72.500 €,

- al 15° anno arriverebbe a circa 108.000 €.

Risultato: l’obiettivo dei 100.000 € è pienamente raggiungibile ✅. Questo dimostra come il Goal-Based Investing permetta di collegare scelte tecniche (asset allocation, capitalizzazione, contributi periodici) a un traguardo concreto, mantenendo la rotta anche nelle fasi di mercato più volatili.

I limiti da non sottovalutare ⚠️

Naturalmente, il Goal-Based Investing non è perfetto. Richiede un impegno di chiarezza da parte dell’investitore: non tutti hanno chiari i propri obiettivi, e spesso cambiano nel tempo. Inoltre, frammentare il patrimonio in tanti “contenitori” può rendere la gestione più complessa senza strumenti digitali adeguati.

Serve quindi una revisione periodica, perché la vita evolve. Un obiettivo che oggi sembra prioritario potrebbe non esserlo più tra cinque anni. Il metodo è potente, ma va accompagnato da una pianificazione dinamica.

Takeaway 🎯

- Il Goal-Based Investing parte dagli obiettivi concreti e li traduce in portafogli dedicati.

- Il tempo è la variabile decisiva: più lungo è l’orizzonte, maggiore può essere il rischio.

- L’approccio offre chiarezza, motivazione e disciplina, riducendo i classici errori comportamentali.

- Non è privo di limiti: richiede revisione continua e una gestione ordinata.

- È, in definitiva, un modo per trasformare gli investimenti da numeri astratti a progetti di vita reali.

Conclusione 🌟

Il Goal-Based Investing non è solo una tecnica finanziaria: è un cambio di mentalità. Significa riportare il denaro al suo scopo originario, quello di aiutarci a vivere meglio e a realizzare i nostri progetti.

Invece di inseguire numeri e benchmark, si guarda alla sostanza: dove voglio arrivare e come ci arrivo. È un approccio che restituisce senso all’investimento, perché trasforma i numeri in esperienze di vita.