Takeaway

I mercati finanziari costituiscono un’infrastruttura essenziale dell’economia moderna, permettendo di trasferire risorse nel tempo, gestire il rischio e mitigare le asimmetrie informative tra risparmiatori e investitori. Hanno una struttura ben precisa e in questo articolo cercheremo di indagare la loro struttura e il loro funzionamento, dato il ruolo cruciale che svolgono per generare crescita economica e stabilità finanziaria. Per fare ciò risponderemo ad una serie di domande.

Perché esistono i mercati finanziari ?

Nel dibattito pubblico i mercati finanziari vengono spesso identificati con la Borsa o con la speculazione. In realtà, come emerge chiaramente dalla prima parte di The Economics of Money, Banking and Financial Markets di Frederic Mishkin, essi svolgono una funzione molto più profonda, ovvero rendere possibile l’allocazione efficiente del capitale in un contesto di informazione imperfetta.

Sostanzialmente il ruolo principale dei mercati finanziari è quello di mettere in relazione soggetti con un surplus di risparmio e soggetti che invece presentano un fabbisogno di finanziamento, ovvero persone che non fanno utilizzo produttivo di tale risparmio con persone che vorrebbero utilizzarle per attività economiche che generano valore, come l’espansione di un’impresa o l’acquisto di nuovi macchinari.

Quindi, ricapitolando, i mercati finanziari esistono per mettere in relazione soggetti con surplus di risparmio e soggetti con fabbisogno di finanziamento, consentendo il trasferimento delle risorse nel tempo. In assenza di mercati sviluppati, il risparmio rimarrebbe improduttivo e molti investimenti economicamente validi non verrebbero realizzati.

Accanto a questa funzione di base, i mercati finanziari:

- facilitano la gestione e la diversificazione del rischio,

- riducono i costi di transazione,

- contribuiscono alla formazione dei prezzi delle attività finanziarie.

Il legame tra sviluppo finanziario e crescita economica è quindi strutturale, non accessorio.

Quali sono le principali tipologie di mercati finanziari ?

La classificazione dei mercati finanziari non ha un valore puramente descrittivo. Ogni distinzione riflette una diversa risposta a problemi economici legati a tempo, rischio e liquidità.

Essenzialmente i mercati finanziari si dividono in:

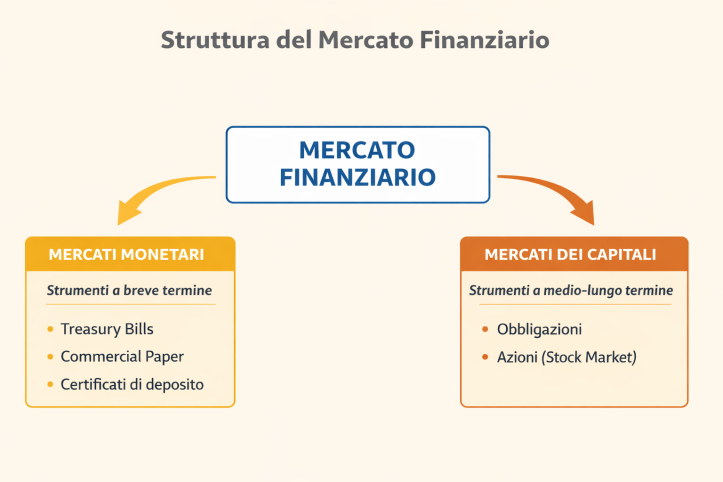

Mercati monetari e mercati dei capitali

I mercati monetari sono mercati in cui si scambiano strumenti di debito a breve termine, altamente liquidi e a basso rischio. Secondo l’impostazione di Mishkin, ne fanno parte:

- Treasury Bills (titoli di Stato a breve termine),

- commercial paper,

- certificates of deposit.

Questi mercati svolgono un ruolo centrale nella gestione della liquidità del sistema finanziario e rappresentano il principale canale operativo della politica monetaria.

I mercati dei capitali riguardano invece strumenti a medio e lungo termine, come:

- obbligazioni,

- azioni (stock market).

Qui il rischio è maggiore, ma è anche maggiore il contributo al finanziamento degli investimenti produttivi e alla crescita economica di lungo periodo.

La distinzione riflette un trade-off fondamentale: stabilità e liquidità nel breve periodo contro rendimento e crescita nel lungo periodo.

All’interno della struttura del mercato finanziario, e in particolare dei mercati dei capitali, possiamo introdurre una distinzione cruciale che non riguarda la natura degli strumenti finanziari, ma la funzione svolta dal mercato ovvero:

- quella tra mercati primari

- e mercati secondari.

I mercati primari sono i mercati in cui vengono emessi e venduti per la prima volta nuovi strumenti finanziari. È qui che imprese e Stati raccolgono direttamente risorse dagli investitori, trasformando il risparmio in finanziamento dell’economia reale. Rientrano in questa categoria le offerte pubbliche iniziali (IPO) e le nuove emissioni obbligazionarie.

I mercati secondari, invece, sono i mercati in cui si scambiano strumenti finanziari già esistenti. Dopo l’emissione iniziale, azioni e obbligazioni vengono negoziate tra investitori, senza che l’emittente riceva nuovi fondi. Il ruolo del mercato secondario è tuttavia essenziale, perché garantisce liquidità, continuità degli scambi e formazione dei prezzi.

Mishkin sottolinea che i due mercati sono funzionalmente complementari: senza mercati secondari efficienti, gli investitori sarebbero meno disposti a partecipare al mercato primario, poiché aumenterebbe il costo di detenere strumenti difficilmente rivendibili. In questo senso, il mercato secondario è una condizione necessaria per il corretto funzionamento del mercato primario.

Quando un’impresa si quota in Borsa tramite una IPO, la vendita iniziale delle azioni avviene nel mercato primario: il capitale raccolto affluisce direttamente all’impresa.

Una volta concluse le operazioni di collocamento, le stesse azioni iniziano a essere scambiate quotidianamente in Borsa: questa attività avviene nel mercato secondario.

Lo stesso meccanismo vale per le obbligazioni. Quando uno Stato o una società emette un nuovo bond, la vendita iniziale avviene nel mercato primario. Successivamente, quel titolo viene negoziato tra investitori sul mercato secondario obbligazionario.

Questo esempio chiarisce un punto centrale dell’impostazione di Mishkin: il mercato secondario non finanzia direttamente l’economia reale, ma rende possibile il finanziamento attraverso il mercato primario, riducendo il rischio e migliorando la liquidità per gli investitori.

Mercati del debito e mercati azionari: credito contro partecipazione al rischio

Una distinzione fondamentale che occorre fare, con riguardo alle diverse categorie di mercati finanziari, è quella tra sottoscrivere strumenti di debito e partecipare al capitale di rischio attraverso azioni, perché le due forme di finanziamento implicano diritti, rischi e problemi informativi profondamente diversi.

Nei mercati del debito, l’investitore assume il ruolo di creditore. Sottoscrivendo un’obbligazione o concedendo un prestito, egli ha diritto a flussi di cassa predeterminati — interessi e rimborso del capitale — indipendentemente dall’andamento economico dell’impresa, salvo il caso di insolvenza. In questa struttura contrattuale l’investitore deve stimare principalmente la probabilità di default, non l’intera distribuzione dei profitti futuri dell’impresa.

Nei mercati azionari, invece, l’investitore attraverso l’acquisto di azioni partecipi al capitale di rischio di tale azienda. Tuttavia in questo caso I dividendi non sono garantiti, ma dipendono dagli utili realizzati e dalle decisioni del management. Quindi, il rendimento non è predeterminato e riflette direttamente l’andamento dell’attività economica. L’azionista partecipa sia ai guadagni sia alle perdite, assumendo un rischio più elevato, ma con un potenziale di rendimento maggiore.

Mishkin sottolinea che questa differenza ha implicazioni cruciali in termini di informazione imperfetta. Nel caso delle azioni, l’investitore deve fidarsi fortemente delle informazioni fornite dall’impresa, perché i profitti futuri e i dividendi dipendono da variabili difficilmente osservabili dall’esterno. Questo rende il finanziamento tramite equity particolarmente esposto a adverse selection e moral hazard.

Il debito, al contrario, riduce questi problemi informativi. Poiché il creditore riceve pagamenti fissi e gode spesso di priorità legale in caso di fallimento, è meno vulnerabile alle decisioni opportunistiche del management. Inoltre, la presenza di clausole contrattuali e garanzie rafforza ulteriormente la protezione dell’investitore.

Per questo motivo, come osserva Mishkin, i mercati del debito tendono a essere più sviluppati e quantitativamente più rilevanti rispetto ai mercati azionari. Non perché l’equity sia inefficiente, ma perché il debito rappresenta una forma di finanziamento più compatibile con un mondo caratterizzato da informazione imperfetta e incertezza.

In sintesi, la distinzione tra mercati del debito e mercati azionari non riguarda solo il tipo di strumento finanziario, ma riflette due modi profondamente diversi di allocare rischio, controllo e informazione all’interno del sistema economico.

Informazione imperfetta e funzionamento dei mercati finanziari

Il filo conduttore è il ruolo centrale dell’informazione imperfetta. I mercati finanziari non operano in un contesto di informazione completa, infatti, una delle parti coinvolte in una transazione dispone quasi sempre di informazioni migliori rispetto all’altra. Questa asimmetria genera due problemi fondamentali.

Il primo è l’adverse selection, che si manifesta prima della conclusione del contratto. Gli investitori, non potendo distinguere perfettamente tra debitori “buoni” e “cattivi”, rischiano di finanziare soggetti più rischiosi di quanto desiderato. Il secondo è il moral hazard, che emerge dopo la transazione, cioè, una volta ottenuti i fondi, il debitore o il management dell’impresa può intraprendere azioni più rischiose o meno trasparenti, perché i costi ricadono in parte sugli investitori.

Per Mishkin, questa imperfezione informativa è la chiave per comprendere la struttura osservata dei mercati finanziari. Le istituzioni finanziarie, gli strumenti contrattuali e la regolamentazione non eliminano questi problemi, ma sono progettati per ridurli e renderli gestibili.

È in questo contesto che si spiega la maggiore diffusione del finanziamento tramite debito rispetto all’equity. Gli strumenti di debito prevedono flussi di pagamento predeterminati e una priorità legale in caso di insolvenza. Di conseguenza, l’investitore deve valutare principalmente la probabilità di default, anziché l’intera distribuzione dei profitti futuri dell’impresa. Questo riduce l’impatto dell’informazione imperfetta e limita gli incentivi a comportamenti opportunistici.

Al contrario, il finanziamento tramite azioni espone maggiormente ai problemi informativi. I dividendi non sono garantiti e dipendono da utili futuri difficilmente osservabili dall’esterno, oltre che dalle decisioni del management. Per questo motivo, l’equity richiede meccanismi di governance, trasparenza e tutela degli investitori molto più robusti per funzionare efficacemente.

E’ proprio in base a questa logica che si spiega il ruolo centrale degli intermediari finanziari, questo perchè Banche e altri intermediari emergono come risposta istituzionale all’informazione imperfetta. Essenzialmente attraverso attività di screening, monitoraggio e relazione di lungo periodo con i debitori, essi riducono adverse selection e moral hazard in misura maggiore rispetto ai mercati.

Infine, diventa cruciale il collegamento tra informazione imperfetta e necessità della vigilanza prudenziale. Poiché i mercati finanziari non sono in grado di autoregolarsi perfettamente in presenza di asimmetrie informative, la regolamentazione diventa uno strumento essenziale per limitare l’assunzione eccessiva di rischio e preservare la stabilità del sistema.

In questa prospettiva, la struttura dei mercati finanziari non è il risultato di scelte casuali, ma l’esito di un adattamento istituzionale a un mondo in cui l’informazione è incompleta e distribuita in modo diseguale.

Conclusione: Mercati finanziari, stabilità economica e politica monetaria

Dalla disanima svolta emerge come il corretto funzionamento dei mercati finanziari sia una condizione necessaria per l’efficacia della politica monetaria. I mercati finanziari non rappresentano un semplice “contesto” in cui opera la banca centrale, ma un canale di trasmissione essenziale delle sue decisioni.

Quando i mercati finanziari sono efficienti, i cambiamenti nei tassi di interesse ufficiali si riflettono rapidamente sui tassi di mercato, sui prezzi delle attività finanziarie e sulle condizioni di finanziamento di imprese e famiglie. In questo modo, le decisioni di politica monetaria riescono a influenzare consumo, investimento e, in ultima analisi, output e inflazione.

Al contrario, un sistema finanziario inefficiente o instabile compromette questo meccanismo di trasmissione. Prezzi delle attività distorti, mercati illiquidi e un’elevata volatilità finanziaria rendono più difficile interpretare i segnali provenienti dalla politica monetaria e amplificano l’incertezza. In queste condizioni, variazioni dei tassi ufficiali possono avere effetti attenuati, ritardati o addirittura imprevedibili sull’economia reale.

Mishkin evidenzia che l’instabilità finanziaria tende inoltre a rafforzare i problemi di informazione imperfetta. Durante le fasi di stress, il peggioramento dei bilanci di imprese e intermediari aumenta l’adverse selection e il moral hazard, riducendo l’offerta di credito anche in presenza di politiche monetarie espansive. Questo fenomeno, spesso descritto come credit crunch, limita l’efficacia degli strumenti tradizionali della banca centrale.

La relazione tra mercati finanziari e stabilità macroeconomica è quindi bidirezionale. Da un lato, politiche monetarie credibili e coerenti contribuiscono alla stabilità dei mercati finanziari. Dall’altro, mercati finanziari instabili possono ostacolare il raggiungimento degli obiettivi di politica monetaria, come la stabilità dei prezzi e il pieno impiego.

In questa prospettiva, Mishkin conclude che la stabilità dei mercati finanziari non è un obiettivo separato dalla stabilità macroeconomica, ma ne rappresenta un presupposto fondamentale. Le crisi finanziarie non sono shock esogeni isolati, bensì il risultato di disfunzioni nei meccanismi di intermediazione e di trasmissione della politica monetaria, che finiscono per propagarsi all’intera economia.

Se desideri approfondire le implicazioni di questi scenari sui mercati finanziari o sulla pianificazione dei tuoi investimenti, puoi contattarmi per una consulenza personalizzata tramite www.mfeniellofmj.com

Questo blog è un progetto di analisi e divulgazione sui mercati globali. Se apprezzi i contenui pubblicati e desideri contribuire alla loro continuità, puoi offrire il tuo sostegno con una donazione libera su Paypal.

[…] precedente articolo ( che potete trovare qui: https://mfeniellofmj.com/2025/12/20/importanza-dei-mercati-finanziari-per-leconomia-moderna/) abbiamo analizzato la struttura dei mercati finanziari, distinguendo tra mercati monetari e […]

"Mi piace""Mi piace"