🟡 TAKEAWAY

I mercati reagiscono agli eventi geopolitici con volatilità e ribassi nel breve periodo, ma tendono a recuperare mentre l’incertezza è ancora elevata. Il problema non è prevedere guerre o crisi, ma riuscire a restare investiti nei momenti in cui farlo sembra più difficile.

Guerre e mercati: una relazione spesso fraintesa

Ogni volta che scoppia un conflitto o emerge una crisi geopolitica rilevante, la reazione dei mercati finanziari segue uno schema abbastanza prevedibile. Le borse scendono, la volatilità aumenta e gli investitori cercano rifugio in asset percepiti come più sicuri. È una dinamica quasi automatica, alimentata dall’incertezza e dalla difficoltà di valutare le conseguenze economiche degli eventi in corso.

Eppure, questa lettura immediata rischia di essere fuorviante se non viene inserita in un contesto più ampio. La storia dei mercati mostra infatti che, nella maggior parte dei casi, gli shock geopolitici producono effetti significativi nel breve periodo, ma molto più contenuti nel lungo termine.

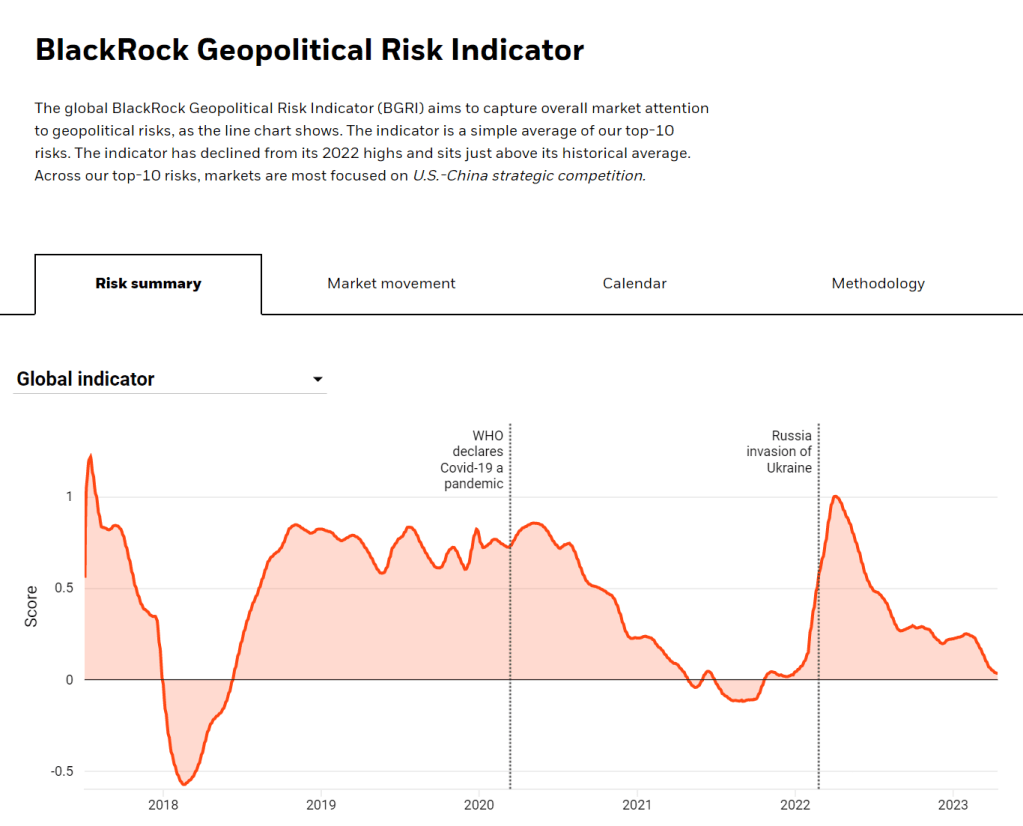

Infatti, secondo diverse analisi di BlackRock, gli eventi geopolitici tendono a generare correzioni iniziali, spesso rapide, ma raramente compromettono il trend strutturale dei mercati azionari. La crescita di lungo periodo resta infatti guidata da fattori più profondi, come l’andamento degli utili aziendali, la politica monetaria e la dinamica economica globale.

Fonte: BlackRock Investment Institute, “Geopolitical risk and markets”

Una lettura analoga emerge dai materiali di J.P. Morgan Asset Management, dove si evidenzia come i mercati siano in grado di incorporare rapidamente le informazioni disponibili, adattandosi agli scenari con una velocità spesso superiore a quella dell’investitore medio.

Fonte: J.P. Morgan Asset Management, “Guide to the Markets”

Il mercato anticipa, l’investitore reagisce

Questo è uno dei punti più importanti da comprendere. Il mercato non si limita a reagire agli eventi, ma tende ad anticiparli ovvero a scontare ciò che accadrà. Tradotto, i prezzi riflettono aspettative future, non solo la situazione presente.

L’investitore, al contrario, è spesso ancorato al contesto attuale. Quando le notizie sono negative e il clima è dominato dalla paura, la reazione più diffusa è quella di ridurre il rischio. Tuttavia pur essendo una risposta comprensibile, risulta raramente efficace.

Sembra contro intuitivo ma proprio nei momenti in cui il contesto appare più incerto, il mercato inizia spesso a costruire le basi per il recupero. Questo crea un disallineamento profondo: mentre il mercato guarda avanti, l’investitore tende a restare focalizzato sul presente.

Il risultato di tutto ciò è che molte decisioni vengono prese nel momento meno opportuno.

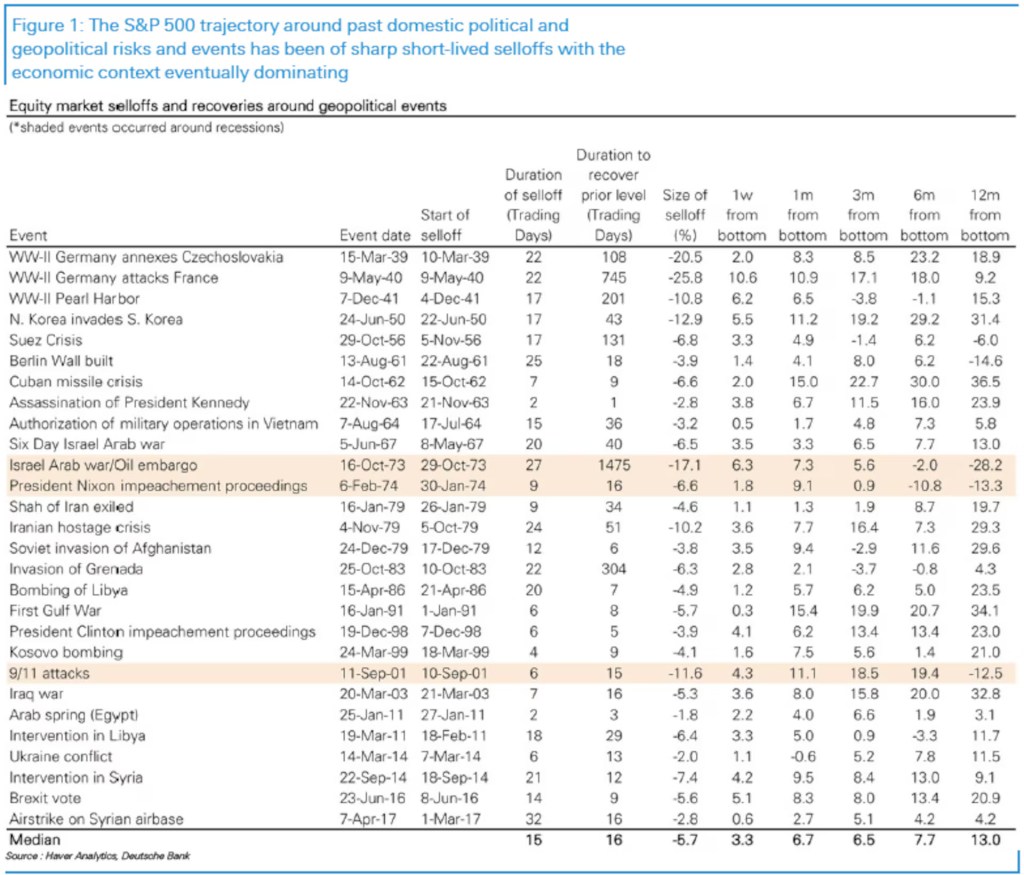

Quanto scendono davvero i mercati durante i conflitti?

Per comprendere meglio questo fenomeno è utile guardare ai dati storici. Gli studi condotti da BlackRock e J.P. Morgan Asset Management analizzano diversi eventi geopolitici, evidenziando come i mercati tendano a registrare drawdown iniziali, ma anche recuperi a volte più o meno rapidi.

Fonte: BlackRock Investment Institute

J.P. Morgan Asset Management, Guide to the Markets

Osservando questo tipo di analisi emerge un pattern piuttosto chiaro. I mercati reagiscono agli shock con una fase di ribasso che può essere anche significativa, ma la durata di queste fasi è spesso limitata. In molti casi, il recupero inizia quando l’incertezza è ancora elevata e le notizie restano negative.

Secondo quanto emerge dalle analisi di BlackRock, i ribassi legati a eventi geopolitici tendono a essere meno profondi rispetto a quelli generati da crisi finanziarie sistemiche. Inoltre, i tempi di recupero risultano generalmente più brevi, proprio perché l’impatto economico diretto di questi eventi è spesso circoscritto nel tempo o nello spazio.

Il punto che cambia tutto: il timing del recupero

A questo punto il vero elemento distintivo non è tanto l’entità del drawdown, quanto il momento in cui inizia il recupero, ovvero l’aspetto che spesso viene sottovalutato.

Sostanzialmente, il recupero non parte quando il contesto torna sereno, ma molto prima. Inizia quando le aspettative smettono di peggiorare, anche se la situazione resta complessa. Questo significa che una parte rilevante della performance si realizza quando il sentiment è ancora negativo. In questo momento il comportamento dell’investitore diventa fondamentale.

Per comprendere meglio questo concetto ci rifacciamo sempre alle analisi di JPMorgan

Fonte: J.P. Morgan Asset Management, Guide to the Markets

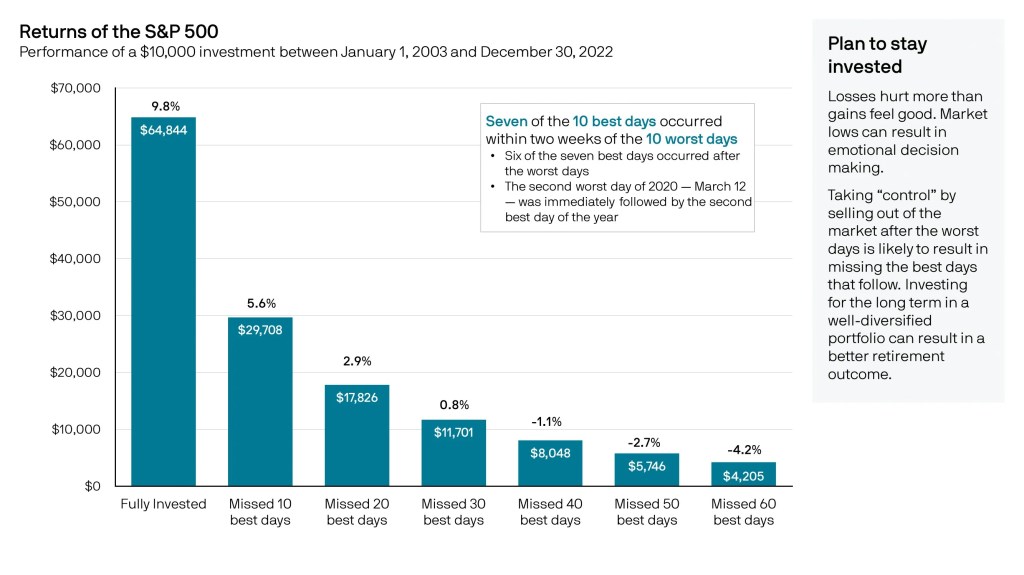

Osservando attentamente questo grafico, pubblicato da J.P. Morgan Asset Management, è possibile capire in modo estremamente efficace il problema.

In pratica, nel lungo periodo, restare investiti ha storicamente generato rendimenti intorno al 10% annuo. Tuttavia, perdere anche solo un numero limitato di giornate positive riduce drasticamente il risultato finale. Il dato più interessante è che questi giorni non sono distribuiti in modo uniforme nel tempo ma, tendono a concentrarsi in momenti molto specifici.

Secondo J.P. Morgan, circa sette dei dieci migliori giorni di mercato si verificano entro poche settimane dai peggiori. Questo significa che le fasi di maggiore volatilità e incertezza sono anche quelle in cui si concentra una parte significativa del rendimento.

Fonte: J.P. Morgan Private Bank, “The Power of Staying Invested”

Ma allora perché l’investitore sbaglia (sempre negli stessi momenti)?

Chiarito il quadro, non resta che rispondere a una domanda fondamentale, ovvero: perché, nonostante queste evidenze, gli investitori continuano a commettere gli stessi errori?

La risposta la si può trovare nella finanza comportamentale. Gli studi di Daniel Kahneman hanno, infatti, dimostrato che le perdite hanno un impatto emotivo molto più forte rispetto ai guadagni. Questo fenomeno, noto come “loss aversion”, porta gli individui a reagire in modo irrazionale nelle fasi di mercato più complesse.

In sostanza quando il mercato scende, la priorità diventa evitare ulteriori perdite, mentre, quando il mercato sale, la paura lascia spazio all’ottimismo e si tende a rientrare. Questo comportamento, apparentemente logico, porta però a risultati opposti rispetto a quelli desiderati.

Studi empirici, come quelli di Dalbar, confermano, infatti, che l’investitore medio ottiene rendimenti inferiori rispetto agli indici di mercato proprio a causa del market timing.

Fonte: Dalbar, “Quantitative Analysis of Investor Behavior”

Guerre, crisi e comportamento: lo stesso schema che si ripete

A questo punto se mettiamo insieme tutti questi elementi, emerge uno schema ricorrente. Durante una crisi geopolitica o un conflitto, il mercato scende rapidamente. L’incertezza aumenta e molti investitori riducono l’esposizione. Nel frattempo, però, il mercato inizia già a prezzare scenari futuri meno negativi e avvia la fase di recupero.

Le giornate migliori sono subito dopo quelle peggiori!

Chi è uscito fatica a rientrare, perché il contesto non è ancora rassicurante. E così una parte significativa del recupero viene persa. Questo schema si è ripetuto più volte nella storia recente, indipendentemente dalla natura dell’evento.

La vera soluzione: pianificazione, non previsione

Alla luce di queste evidenze, diventa chiaro che il problema non è prevedere quando scoppierà una guerra o quando finirà una crisi. Questo tipo di previsione è estremamente complesso e, nella maggior parte dei casi, inefficace e assolutamente controproduttivo.

In generale la vera differenza la fa la struttura del portafoglio e la capacità di restare investiti nel tempo. Diversificazione, orizzonte temporale e gestione della volatilità sono strumenti fondamentali per affrontare le fasi di mercato più difficili. Secondo un principio semplice ma estremamente potente: una perdita del 50% richiede un guadagno del 100% per essere recuperata. Evitare errori comportamentali nei momenti critici è quindi molto importante che “cercare di azzeccare la scommessa vincente”.

CONCLUSIONE

I mercati hanno attraversato guerre, crisi energetiche e shock economici di ogni tipo. Nonostante questo, nel lungo periodo hanno continuato a crescere.

Alla luce di quanto detto sopra, la vera sfida per l’investitore non è affrontare il mercato, ma gestire il proprio comportamento.

Se desideri approfondire le implicazioni di questi scenari sui mercati finanziari o sulla pianificazione dei tuoi investimenti, puoi contattarmi per una consulenza personalizzata tramite www.mfeniellofmj.com

Questo blog è un progetto di analisi e divulgazione sui mercati globali. Se apprezzi i contenui pubblicati e desideri contribuire alla loro continuità, puoi offrire il tuo sostegno con una donazione libera su Paypal.