Il ciclo economico viene definito come una successione di fasi dell’andamento economico generale, nel quale, queste ultime, sono distinte in base all’intensità che le caratterizza.

Nel corso del tempo l’economia ha alternato intensità crescenti, decrescenti e costanti.

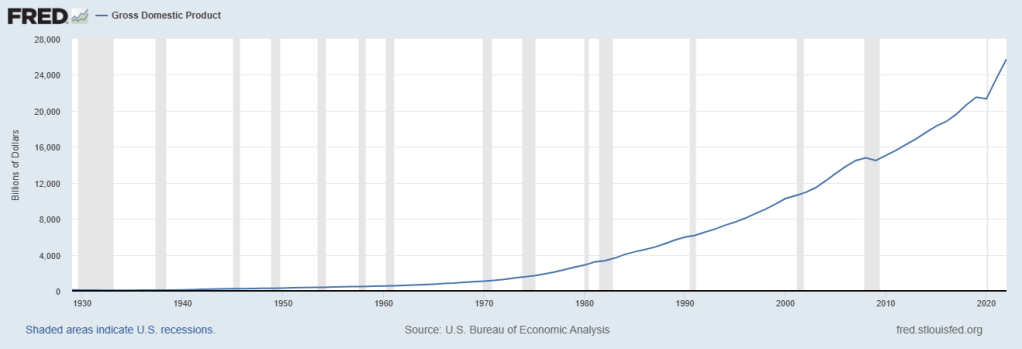

Tuttavia come possiamo notare dal grafico sopra, il GDP statunitense, dal 1960 ad oggi è cresciuto costantemente. Ora il concetto fondamentale è che l’economica è inserita in un contesto di lungo periodo di crescita costante ma presenta un andamento ciclico.

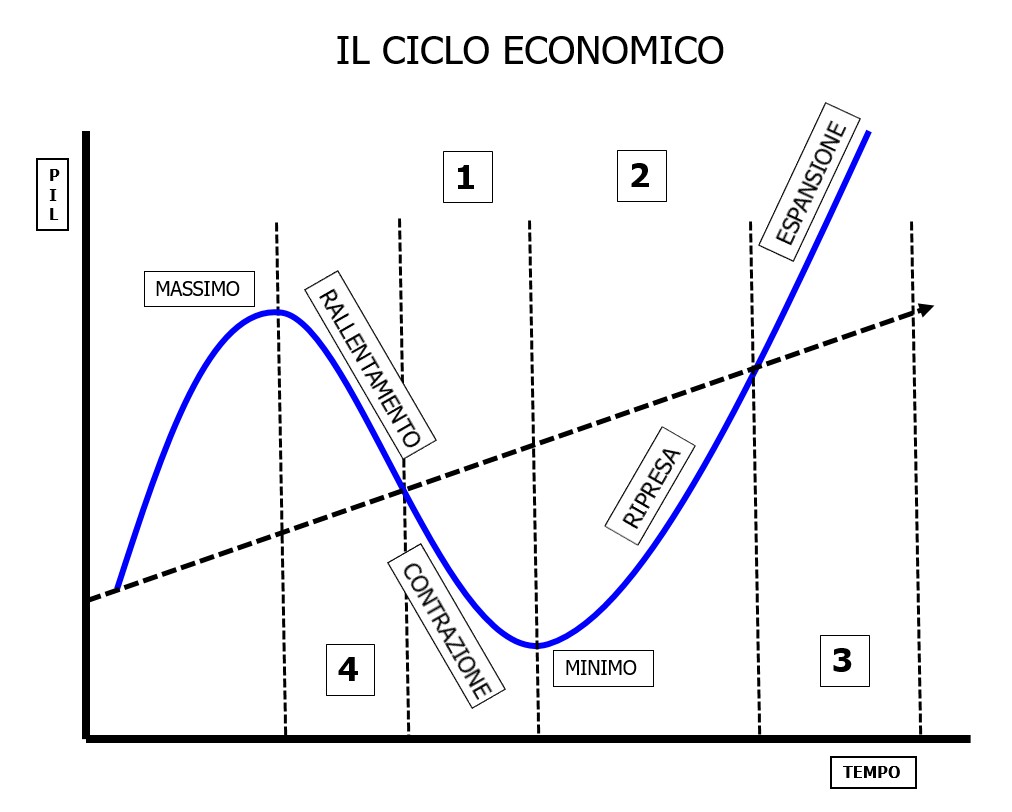

Questo andamento ciclico è osservabile, se si un utilizza un intervallo di tempo più breve, infatti, il PIL assume un andamento ciclico, definito ciclo economico.

Ricapitolando il PIL osservato in un arco temporale lungo è caratterizzato da una crescita costante, graficamente appare come una retta crescente (figura sopra linea tratteggiata).

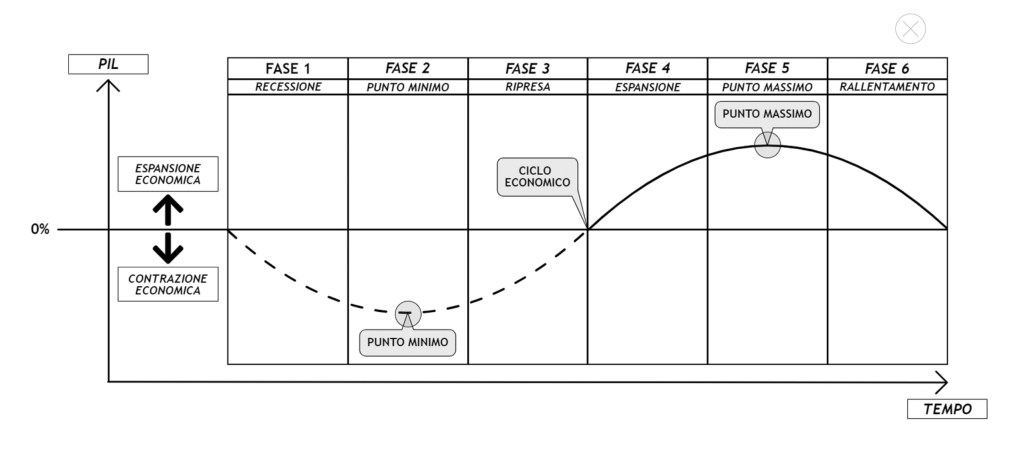

Se, invece, utilizziamo la lente di ingrandimento e quindi accorciamo maggiormente l’orizzonte temporale è possibile individuale le sei fasi che caratterizzano il ciclo economico.

Concentrandoci sulla figura sopra, è possibile notare che in presenza di valori inferiori allo 0% vi è contrazione economica e, conseguentemente, valori negativi del PIL, mentre in presenza di valori superiori allo 0%, ci si trova in una situazione di espansione economica, cioè si hanno valori positivi di PIL. Quindi, sempre osservando il grafico, si può affermare che le prime tre fasi, costituiscono le diverse intensità di una situazione di contrazione economica, mentre le successive tre fasi, rappresentano le diverse intensità che denotano l’espansione economica.

Per quanto riguarda la Fase di Recessione è possibile affermare che è caratterizzata da un contesto economico in cui si ha contrazione del PIL, per almeno due trimestri consecutivi.

E’ importante ricordare che il PIL è praticamente considerato il dato più rilevante, perché, fotografa la situazione economica generale, proprio in virtù del fatto che si basa sulla capacità di spesa delle famiglie e delle imprese.

Quali sono le variabili macroeconomiche che caratterizzano un Recessione?

Le variabili macroeconomiche che caratterizzano una recessione sono sicuramente un alto tasso di disoccupazione, un alto tasso di risparmio e bassi consumi. Da ciò ne deriva una contrazione nelle vendite al dettaglio, delle spese per servizi della produzione industriale e del mercato immobiliare.

Come si arriva alla c.d. spirale del declino?

Come abbiamo poc’anzi detto, in merito alle variabili macroeconomiche che caratterizzano la fase recessiva, troviamo un alto tasso di disoccupazione a cui corrisponde un aumento dei risparmi. Quest’ultima variabile è correlata in maniera inversa alla domanda per beni e servizi, ossia, tanto più la domanda di beni e servizi sarà bassa, tanto più le aziende registreranno dei bassi guadagni e tanto più saranno costrette a licenziare lavoratori per ridurre i loro costi.

Tutto ciò, conseguentemente, porta ad un ulteriore aumento del tasso di disoccupazione, quindi ad un aumento dei risparmi definito “spirale del declino“.

Quali attori possono intervenire per interrompere questa fase negativa ?

Gli attori che possono intervenire sono :

- Le banche centrali, tagliando i tassi di interesse e attuando il c.d. quantitative easing (operazione a mercato aperto, in italiano “alleggerimento quantitativo“), che essenzialmente consiste nell’immettere nel sistema economico liquidità tramite l’acquisto di obbligazione societarie e/o governative;

- I governi che agiscono tagliando le tasse e aumentando la spesa pubblica.

E’ bene ricordare che gli effetti delle politiche espansive non sono immediati , infatti nel breve termine i dati macroeconomici lagging non ne beneficiano. Viceversa, i dati di tipo leading ne beneficiano, proprio perché, gli interventi di banche centrali e governi hanno fortissimi effetti psicologici sui consumatori e sulle famiglie, e quindi sulle loro aspettative di un miglioramento delle prospettive economiche. (Per una maggiore comprensione si rimanda all’articolo I dati macroeconomici leading e lagging: https://mfeniellofmj.com/2023/12/20/i-dati-macroeconomici-leading-e-lagging/ ).

Cosa accade nella seconda fase ossia il Punto di Minimo ?

In questa situazione il ciclo economico si trova nel punto di massima contrazione, ma è qui che le politiche espansive iniziano a stabilizzare il sistema economico e cominciano a creare le basi per un ciclo di ripresa. Dal punto di vista della riduzione fiscale, ciò si traduce fondamentalmente, nel aumentare il reddito dei consumatori che saranno così incentivati ad aumentare la spesa per beni e servizi.

Un aumento della spesa pubblica, specialmente nel settore delle infrastrutture crea un impatto positivo sull’occupazione, che si traduce in maggior potere d’acquisto e quindi aumento dei consumi. Dal punto di vista della politica monetaria, il taglio dei tassi, significa ridurre il costo del denaro, cioè ridurre l’interesse da pagare per ottenere un prestito o un finanziamento.

L’obiettivo, quindi, del taglio dei tassi è quello di stimolare le richiesta di nuovi prestiti, incentivando imprese e consumatori a indebitarsi per investire i loro capitali.

E’ bene ricordare che una politica monetaria espansiva, attuata tramite la riduzione del costo del denaro, rende meno oneroso il costo del mutuo, stimolando così le vendite di nuove abitazioni e rafforzando il mercato immobiliare.

Nella terza fase si ha la Ripresa, in questa situazione del ciclo economico, gli indici di sentiment sono in netto miglioramento e sostengono il sistema economico, che finalmente beneficia delle politiche monetarie e fiscali, espansionistiche, descritte sopra.

In questa fase il tasso d disoccupazione si riduce, e l’inizio di un nuovo ciclo di ripresa spinge la fiducia dei consumatori e imprese nel territorio di espansione, con il tasso di inflazione che registra il suo minimo.

La quarta fase è detta Espansione:

In questa fase è possibile osservare il pieno sviluppo del ciclo di benessere, il PIL torna in territorio positivo. I consumi e gli investimenti sono robusti, le vendite al dettaglio, il mercato immobiliare salgono, la produzione industriale e gli utili aziendali crescono in modo deciso, mentre il tasso di disoccupazione diminuisce.

Questa fase è caratterizzata da un forte aumento della domanda di beni e servizi da parte dei consumatori. Per soddisfare tale domanda le imprese aumentano la produzione. Ora in questa situazione i produttori, per le conseguenze legate alla piena occupazione, nonché al raggiungimento della massima capacità produttiva, e dato che i consumatori sono disposti a pagare di più, tendono ad aumentare i prezzi. La conseguenza di ciò, sarà un aumento generalizzato dei prezzi, che spingerà l’inflazione verso l’alto.

Prima si è detto che nella fase di recessione è necessario evitare la “deflazione”, viceversa nella fase espansione bisogna evitare che l’inflazione raggiunga livelli troppo alti.

A questo punto, prima che inizi la quinta fase, e per stabilizzare il sistema economico, le banche centrali e i governi, iniziano ad attuare politiche restrittive.

Su cosa si basano le politiche restrittive?

Per ciò che concerne i governi si tratta di aumento delle tasse e diminuzione della spesa pubblica.

Mentre le banche centrali, aumentano i tassi di interesse e compiono un operazione a mercato aperto detta: Quantitative tightening, ossia riducono la liquidità nel sistema economico attraverso la cessione o il mancato rinnovo dei debiti governativi e societari, precedentemente acquistati con il Quantitative easing.

La quinta fase è detta Punto di Massimo.

In questa fase del ciclo economico, gli interventi che abbiamo descritto un momento fa, iniziano a produrre i loro effetti.

Dal punto di vista delle politiche fiscali:

- la diminuzione della spesa pubblica, provoca un aumento del tasso di disoccupazione e una diminuzione del reddito dei consumatori e conseguentemente un minor incentivo al consumo;

- l’aumento della pressione fiscale, tende a far diminuire il reddito dei consumatori, proprio perché questi ultimi dovranno pagare tasse più alte e quindi saranno meno incentivati a spendere denaro per beni e servizi, con la conseguenza di una contrazione degli utili aziendali;

Dal punto di vista della politica monetaria:

- l’aumento del costo del denaro porta ad una diminuzione della domanda di prestiti e finanziamenti, e ciò provoca una riduzione sia dei consumi che degli investimenti.

Una caratteristica di questa fase è che gli indicatori di sentiment rallentano e l’inflazione sale con decisione.

A questo punto si arriva alla sesta fase ossia al Rallentamento.

In questa fase le politiche fiscali e monetarie iniziano a produrre i loro effetti, con il tasso di inflazione che inizia a frenare e vi è un rallentamento economico provocato dalla diminuzione del reddito disponibile. I dati macroeconomici pur essendo ancora positivi, registrano valori, di volta in volta, con massimi decrescenti.

Questa fase è anche caratterizzata da un rallentamento del PIL, con la conseguenza, di un aumento della disoccupazione.

In pratica questa fase rappresenta l’inizio di un nuovo ciclo negativo. Questo andamento ciclico è collegato al sentimento dei consumatori e delle imprese ed è dipendente dalle scelte di politica fiscale e monetaria di governi e banche centrali. Ciò significa che il ciclo negativo proseguirà fino a quando vi saranno politiche restrittive.

In conclusione bisogna fare alcuni chiarimenti, infatti, le durata di un ciclo economico varia dai 5 ai 12 anni, e nello specifico le fasi in cui il PIL registra valori positivi sono caratterizzati da una durata superiore rispetto a quelle nelle quali è negativo; Il tasso di inflazione dipende anche da fattori esogeni, ad esempio il rialzo dei prezzi delle materie prime; Il tasso di inflazione, caratteristico di un sistema economico stabile, oscilla intorno al 2%, e con riguardo alle fasi del ciclo economico in alcuni casi si passa dalla fase di rallentamento a quella di espansione senza che si passi per le altre.

Fonte : Investire in obbligazioni for dummies. Matteo Farci

[…] della politica monetaria della Fed, anticipa le diverse fasi del ciclo economico ( per approfondire https://mfeniellofmj.com/2023/12/26/il-ciclo-economico/) e fornisce informazioni riguardanti le aspettative di inflazioni sul lungo […]

"Mi piace""Mi piace"