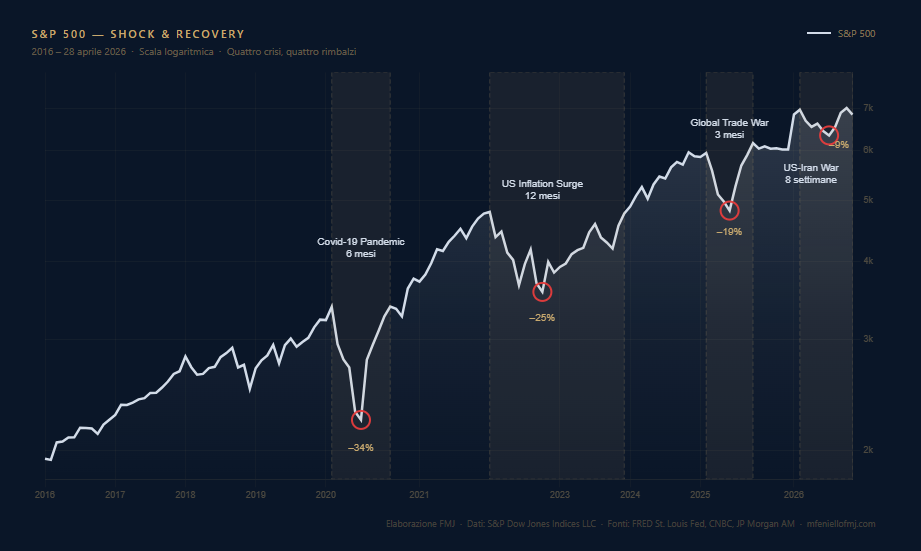

TAKEAWAY: Ogni crisi degli ultimi dieci anni per quanto dolorosa ha poi prodotto una recovery con massimi superiori ai precedenti. Quattro shock in sei anni, quattro nuovi massimi storici, e se pensiamo ai tempi di recupero abbiamo ==> Covid: 6 mesi; Inflazione: 12 mesi; Trade War: 3 mesi; Conflitto USA – Iran: 8 settimane.

Il grafico dqui sotto sintetizza meglio di qualsiasi analisi macroeconomica l’essenza dei mercati finanziari post-pandemici. Mostra l’andamento dell’S&P 500 dal 2016 al 28 aprile 2026 su scala logaritmica, con i dati storici verificati su fonti istituzionali. Questo grafico sembra rappresentare una mappa della resilienza sistemica del capitalismo finanziario contemporaneo.

Quattro grandi shock si susseguono lungo la curva ascendente dell’indice. Il Covid-19 del 2020 provoca un crollo violento del 34%, recuperato in sei mesi. La fiammata inflazionistica americana del 2022 genera una stagnazione protratta per dodici mesi con un drawdown del 25%. La Global Trade War del 2025, ossia la guerra commerciale globale scatenata dalle tariffe di Trump il 2 aprile, produce una correzione del 19%, recuperata in tre mesi. Infine il conflitto US-Iran, scoppiato a fine febbraio 2026 con l’intervento militare americano nel Golfo Persico, produce un crollo del 9% e un rimbalzo in appena otto settimane, con l’S&P 500 che il 16 aprile 2026 tocca 7.023 punti, nuovo massimo storico assoluto.

Certamente la pendenza della retta di fondo è inequivocabile. Tuttavia dietro la semplicità visiva si può nascondere una domanda sempre più urgente per ogni investitore, cioè: questa resilienza è strutturale o è un’illusione costruita su aspettative che potrebbero disintegrarsi? Cerchiamo di capirlo insieme.

La Geopolitica Come Asset Class: Come il Mercato Prezza l’Incertezza

La storia dei mercati finanziari ci racconta che i conflitti, per quanto devastanti sul piano umano, hanno quasi sempre generato rimbalzi potenti. Dal dopoguerra del 1945 alla Guerra del Golfo del 1991, passando per l’11 settembre 2001, il pattern si ripete con una coerenza che ha dello straordinario, ovvero, crollo iniziale, panico, rimbalzo, nuovo massimo e infatti quest’ultimo conflitto (USA- Iran) non ha fatto eccezione.

Sostanzialmente, i rischi geopolitici globali sono elevati, e sollevano preoccupazioni sul loro potenziale impatto sulla stabilità economica e finanziaria. Infatti, shock come guerre, tensioni diplomatiche o terrorismo possono interrompere il commercio e gli investimenti transfrontalieri. Tali rischi sono difficili da prezzare per gli investitori a causa della loro natura unica, della loro rarità e dell’incerta durata e portata, il che può portare a reazioni di mercato molto brusche quando si materializzano.

Eppure, come ci suggeriscono le serie storiche, una volta che lo shock si materializza, l’incertezza paradossalmente si riduce. Il mercato sa cosa sta fronteggiando, ed è esattamente questo il meccanismo che il nostro grafico fotografa, con precisione, ove, ogni correzione è stata seguita da una recovery più rapida della precedente. La guerra USA-Iran del 2026 ha prodotto un ciclo drawdown-to-recovery molto rapido se paragonato agli altri conflitti: l’S&P 500 è sceso circa il 9% e ha raggiunto un nuovo massimo storico in meno di cinquanta giorni.

Il BlackRock Geopolitical Risk Indicator di marzo 2026 certifica che i rischi geopolitici sono elevati, infatti il 2026 si è aperto in modo straordinario, con gli Stati Uniti che ridefiniscono le proprie relazioni economiche e geopolitiche attraverso un approccio aggressivo, accelerando la frammentazione geopolitica e creando fratture nell’alleanza occidentale. Secondo BlackRock questo fenomeno non è transitorio, ma è l’avvio di una nuova era strutturale in cui la geopolitica smette di essere un fattore esogeno e diventa una variabile permanente da integrare in qualsiasi processo di allocazione del portafoglio.

In tal senso, la domanda che ne consegue non è se i rischi geopolitici siano reali o meno perché lo sono. La domanda è perché il mercato continui a salire nonostante li conosca. La risposta sta nella struttura del bull market post-2009: ogni shock è stato assorbito su una base di utili aziendali solidi, politica monetaria accomodante e ,soprattutto, su un mercato che sembra aver imparato a distinguere tra rumore e segnale.

La Trade War del 2025: Quando la Politica Diventa Volatilità

Quando la politica economica diventa essa stessa il rischio di mercato, come si comporta un investitore razionale?

Il 2 aprile 2025, momento in cui si è avuto il cosiddetto “Liberation Day” di Trump,( l’annuncio di dazi generalizzati su quasi tutti i partner commerciali americani), introduce una variabile inedita nella storia finanziaria moderna: la volatilità deliberatamente generata dal policy maker come strumento di negoziazione. In questo caso, infatti, non si tratta di una pandemia, ne di un’inflazione fuori controllo, ma di una scelta politica consapevole, ovvero quella di destabilizzare i mercati per ottenere concessioni commerciali. L’S&P 500 perde il 19% in meno di due settimane, toccando il minimo di 4.820 punti il 7 aprile. Poi, il 9 aprile, con l’annuncio di una pausa di novanta giorni sui dazi, l’indice guadagna il 9,5% in una sola seduta, il maggiore rialzo dal 2008.

Ora, in questo contesto, la Bank for International Settlements, BIS, ha documentato un dato che rovescia la narrativa dominante infatti, circa il 75% del rialzo tra il minimo di aprile e la fine di luglio 2025 è stato determinato da sorprese positive non correlate ai dazi, come gli utili societari solidi e fondamentali macro ancora robusti. Forse il mercato ha imparato una lezione fondamentale? Quando la volatilità è artificiale, generata da una decisione politica reversibile, il rischio reale non è restare investiti ma è uscire troppo presto.

Il rally ha premiato selettivamente le aziende con bilanci solidi ed esposizione a tendenze strutturali come l’intelligenza artificiale, confermando che in un contesto di incertezza politica la qualità degli utili vale più di qualsiasi previsione macro.

La US-Iran War: Il Conflitto che il Mercato Ha Già Scontato

Quando scoppia una guerra nel Golfo Persico e il mercato sale in otto settimane, cosa sta prezzando davvero?

Il 28 febbraio 2026, con l’avvio delle operazioni militari americane e israeliane in Iran e lo Stretto di Hormuz di fatto chiuso al traffico commerciale, il petrolio supera i 90 dollari al barile e molti analisti si attendono un cigno nero. Non è arrivato. O meglio: è arrivato, ma il mercato ha risposto con una logica tutta sua. Il meccanismo è lo stesso che abbiamo osservato nelle crisi precedenti, cioè, l’incertezza massima si concentra nei giorni immediatamente precedenti all’evento, non dopo. Quando il conflitto diventa reale, il mercato sa cosa deve prezzare. E in questo caso ha prezzato un conflitto rapido, e, soprattutto, gestita da un’amministrazione che il mercato stesso aveva già imparato a leggere: quella del “TACO trade”, acronimo coniato da Wall Street (Trump always chickens out) per descrivere la tendenza di Trump a fare marcia indietro non appena il dolore economico diventa troppo intenso.

Il Fondo Monetario Internazionale ha risposto abbassando le previsioni di crescita globale al 3,1% per il 2026, citando i picchi dei prezzi energetici e le interruzioni dell’offerta. L’inflazione headline è salita al 4,4%. Eppure l’S&P 500 ha toccato il nuovo massimo storico di 7.023 punti il 16 aprile 2026, appena otto settimane dopo l’inizio del conflitto. Ovviamente la spiegazione risiede in quella variabile che i modelli catturano, ovvero, la dominanza strutturale del settore tecnologico nell’indice. Come certifica BlackRock nel suo Q2 2026 Outlook, le due mega-forze che guidano i mercati, ovvero, intelligenza artificiale e frammentazione geopolitica, si sono scontrate frontalmente durante il conflitto. Ha vinto l’AI? C’è da considerare che, i grandi hyperscaler, hanno annunciato piani di investimento ancora più aggressivi del previsto, fornendo al mercato la narrativa di cui aveva bisogno per ignorare il rumore geopolitico e guardare oltre.

Outlook: Il Mercato Ha Sempre Ragione, Finché Non Sbaglia

Se ogni crisi degli ultimi sei anni ha prodotto un nuovo massimo storico, perché un investitore dovrebbe preoccuparsi della prossima?

Il grafico che abbiamo analizzato racconta una storia potente. In sostanza quattro shock, quattro recovery, quattro nuovi massimi storici. La pendenza della retta di fondo non si è mai interrotta. Ma la storia dei mercati finanziari insegna anche che i bull market non muoiono di vecchiaia, ma di eccessi. E l’eccesso più pericoloso non è la valutazione, non è il debito, non è l’inflazione: è la convinzione che il mercato abbia imparato a essere invulnerabile. Chi avesse venduto all’inizio del Covid, della crisi inflazionistica, della Trade War o della guerra con l’Iran avrebbe sbagliato in tutti e quattro i casi. Il Buy the Dip ha funzionato. Ma questo non significa che funzionerà sempre, significa che ha funzionato finché le condizioni strutturali che lo sostenevano sono rimaste intatte.

Quelle condizioni sono tre, e vanno monitorate con attenzione. Prima: la solidità degli utili aziendali, che continuano a battere le stime ma con una base di confronto sempre più esigente, infatti, il consensus per il 2026 sconta una crescita degli EPS dell’S&P 500 superiore al 12%, un obiettivo che lascia poco margine di errore. Seconda: la funzione di reazione della Federal Reserve, che mantiene un margine di intervento ma si trova a operare in un contesto in cui inflazione e crescita potrebbero muoversi in direzioni opposte a causa degli shock energetici. Terza, la dominanza tecnologica nell’indice, che protegge il mercato dagli shock fisici ma concentra il rischio sistemico su un numero sempre più ristretto di titoli. Come documentano sia il BIS nel suo Financial Stability Report che l’IMF nel World Economic Outlook 2026, un evento geopolitico improvviso e di grande portata potrebbe pesare sulla stabilità degli istituti finanziari non bancari, ponendo un rischio per la stabilità macro-finanziaria globale che i modelli tradizionali faticano ancora a quantificare.

I cigni neri non scompaiono. Si rendono solo più difficili da catturare.

E allora come ci comportiamo?

Investire nel Lungo Periodo: La Risposta che il Mercato Conosce già

La vera domanda non è se ci sarà un altro shock. La domanda è se sarai ancora investito quando finirà.

La matematica del lungo periodo è spietata nella sua semplicità. Un investitore che avesse investito nel l’indice S&P 500 a gennaio 2020 — appena prima del Covid — e fosse rimasto investito attraverso tutti e quattro i crash successivi, oggi si troverebbe con un rendimento superiore al 115% sul capitale iniziale. Un investitore che avesse venduto durante il Covid, aspettando che “le acque si calmassero”, avrebbe perso il rimbalzo del 40% nei tre mesi successivi al minimo di marzo 2020. Chi avesse venduto durante la Trade War del 2025 avrebbe mancato il +9,5% in una sola seduta del 9 aprile (uno dei giorni più redditizi della storia moderna per chi era investito). Il mercato non aspetta. Non manda avvisi. Non suona una campana quando è il momento di rientrare.

Questa è la lezione che i quattro shock tra il 2020 e il 2026 consegnano a qualsiasi investitore di lungo periodo: la volatilità non è il nemico del rendimento, bensì è il suo prezzo di ingresso. Chi non è disposto a sopportare il –34% del Covid, il –25% dell’inflazione, il –19% della Trade War o il –9% della guerra con l’Iran, non cattura i rendimenti che quei mercati hanno generato nel tempo.

Bisogna sempre tenere a mente che la pazienza non è una virtù passiva, ma, è una strategia attiva, la più difficile da mantenere e la più redditizia nel lungo periodo. Come dimostra il grafico che abbiamo analizzato, la retta di fondo, che sta a rappresentare il trend di lungo periodo, sale. Quindi, in questo senso, la domanda rimane sempre la stessa:

si ha la pazienza di rimanere a bordo?

Fonti

BIS — Banca dei Regolamenti Internazionali, Understanding the swift market recovery after the April 2025 tariff shock, BIS Quarterly Review, settembre 2025

BlackRock — Geopolitical Risk Indicator, marzo 2026

BlackRock — Q2 2026 Investment Outlook

IMF — Fondo Monetario Internazionale, World Economic Outlook, 2026

JP Morgan Asset Management — Market Insights, aprile 2025

S&P Dow Jones Indices LLC via FRED, Federal Reserve Bank of St. Louis — dati storici S&P 500, 2016-2026

CNBC — valori storici minimi S&P 500: Covid-19 (23 marzo 2020), US Inflation Surge (12 ottobre 2022)

Hai trovato utile questo approfondimento?

Se vuoi analizzare la performance reale dei tuoi investimenti e costruire una strategia coerente con i tuoi obiettivi, scrivimi.

Financial Markets Journal

Non perdere nessuna analisi

Ogni nuovo articolo arriva direttamente nella tua inbox, appena pubblicato. Mercati globali, macro economia, geopolitica finanziaria.

Scarica gratis il Glossario dei Mercati Finanziari — 50+ definizioni essenziali

Questo blog è un progetto di analisi e divulgazione sui mercati globali. Se apprezzi i contenui pubblicati e desideri contribuire alla loro continuità, puoi offrire il tuo sostegno con una donazione libera su Paypal.